Chômage et croissance moyens sur 25 ans

De notre volonté de restaurer une véritable capacité d’action publique dépendront nos perspectives de croissance et de solidarité

Renforcer nos capacités de croissance et de solidarité sera l’objectif essentiel de notre société dans les années à venir. Ces vingt-cinq dernières années, les Français ont su s’adapter à l’ouverture croissante des frontières et au niveau élevé de concurrence internationale. Notre pays est venu à bout de l’inflation qui le rongeait et des déséquilibres extérieurs qui laminaient sa monnaie. Nos entreprises sont désormais bien armées pour faire face à l’internationalisation de l’économie. Pendant cette période, notre pays a considérablement amélioré son niveau de vie et son niveau de protection sociale, qui est aujourd’hui l’un des plus élevés au monde.

Nos performances économiques sont cependant restées en deçà de nos attentes. La croissance a été plus faible en moyenne en France que dans d’autres pays comparables et, surtout, le chômage se maintient depuis une vingtaine d’années à un niveau trop élevé.

Il n’y a malheureusement pas lieu d’attendre, dans les années à venir, d’amélioration spontanée de notre croissance, bien au contraire. La France, comme la plupart des autres pays industrialisés, devra en effet faire face au vieillissement de sa population. Si rien n’était fait, celui-ci pourrait réduire la capacité de notre économie à créer des richesses. Le niveau de vie des Français risquerait alors de connaître une évolution nettement moins favorable que dans le passé.

L’ensemble de notre économie et de notre société devra se mobiliser pour empêcher cette dégradation prévisible de notre capacité de création de richesses en saisissant notamment toutes les opportunités qu’offre l’ouverture des économies. L’appareil public, compte tenu de son importance, aura un rôle essentiel à jouer dans cette mobilisation. Il devra également définir de nouvelles perspectives pour notre système social, de façon à maintenir un niveau élevé de solidarité, alors même que, sous l’effet du vieillissement, les régimes sociaux devraient connaître des tensions sans précédent. Pour faire face à de tels défis, les pouvoirs publics doivent disposer d’une très forte capacité d’action. Il leur faut en effet à la fois réaliser les dépenses les plus utiles à la croissance et continuer à faire en sorte que chacun, notamment parmi les plus modestes, soit protégé face aux risques de l’existence.

Or, l’État et les collectivités territoriales sont, pris globalement, déjà fortement contraints par leur niveau d’endettement actuel. Si les Restaurer une véritable capacité d’action publique 115 comportements qui ont marqué ces vingt-cinq dernières années n’étaient pas modifiés, ils pourraient difficilement à la fois financer leurs dépenses actuelles, faire un effort particulier pour les dépenses les plus utiles à la croissance et supporter le coût croissant des retraites de leurs agents. Quant aux régimes sociaux, ils sont déjà, pour certains d’entre eux, en déficit. Si les règles actuelles étaient maintenues, ils ne pourraient faire face au vieillissement qu’en recourant assez massivement à l’endettement.

On pourrait penser que les administrations publiques seront capables de faire face aux défis futurs en mobilisant les trois sources de financement qui ont été utilisées dans le passé : la compensation de charge entre administrations publiques, l’augmentation des ressources, ou le recours à l’endettement.

En réalité, ces trois instruments, même s’ils étaient mobilisés simultanément, ne constitueraient pas des réponses à la hauteur des enjeux.

Il apparaît en effet imprudent de penser que certaines administrations publiques pourront prendre à leur charge l’essentiel des déséquilibres financiers d’autres administrations publiques. Il serait par exemple risqué de laisser penser qu’une amélioration du marché de l’emploi, qui améliorerait la situation financière de l’assurance chômage, permettrait de financer en totalité les déséquilibres futurs de la Sécurité sociale. Il n’apparaît pas non plus envisageable que le système public puisse compter sur une augmentation significative et durable de ses ressources. La concurrence mondiale entre les différents territoires nationaux devrait en effet contraindre les systèmes fiscaux de manière croissante.

Enfin, penser que l’on pourrait financer cette capacité d’action essentiellement par endettement serait dangereux. Les prêteurs, conscients des niveaux de dette auxquels ce choix conduirait, exprimeraient rapidement leur inquiétude. L’expérience montre que leur crainte se traduit le plus souvent par une augmentation brutale et importante des taux d’intérêt. Dans les pays où elle s’est produite, cette hausse a fragilisé non seulement les administrations publiques, mais également l’ensemble de l’économie. La confiance des prêteurs ne nous restera acquise que si nous refusons cette facilité de l’endettement sans limites. En définitive, les instruments qui ont permis dans le passé d’augmenter nos dépenses n’offrent pas aux pouvoirs publics de solutions pour les défis futurs.

Ce n’est qu’en engageant à temps les réformes nécessaires du fonctionnement de notre appareil administratif mais également de nos politiques publiques, notamment sociales, que les pouvoirs publics disposeront de ces marges de manoeuvre indispensables pour satisfaire les ambitions légitimes de croissance et de solidarité de notre Nation.

Ces vingt-cinq dernières années, nos performances en matière de croissance et d’emploi ont été souvent inférieures à nos attentes. Et si nous avons réussi à porter à un haut niveau notre protection sociale, certains régimes sociaux connaissent depuis plusieurs années de sérieuses difficultés financières.

Nos ambitions de croissance et de solidarité devraient être encore plus mises à l’épreuve dans les années à venir. En effet, si rien n’était fait, nos perspectives démographiques devraient à la fois peser sur notre potentiel de création de richesses et accentuer la fragilité de plusieurs de nos régimes sociaux.

Traditionnellement, lorsqu’on veut évaluer les capacités de création de richesses et d’emplois d’une économie, on s’intéresse à ses performances en matière de croissance et de chômage. Dans le cas de la France, les performances de croissance apparaissent en retrait par rapport aux pays développés les plus dynamiques, et l’évolution du chômage est préoccupante.

La croissance et l’emploi

Ces vingt-cinq dernières années, la France a créé chaque année de plus en plus de richesses, sauf en 1993. Le taux de croissance moyen de son produit intérieur brut sur les 25 dernières années atteint 2 % en volume.

Chômage et croissance moyens sur 25 ans

Nos performances de croissance sont comparables à celles du reste de la zone euro. Elles sont en revanche très en retrait par rapport aux économies développées les plus dynamiques.

Ainsi, sur ces vingt-cinq dernières années, chaque année en moyenne, l’économie américaine a été capable d’augmenter sa richesse de 1 point de PIB de plus que la France ; pour l’économie britannique, la différence est de plus de 0,3 point ; et pour l’ensemble des économies de l’OCDE, l’écart est de 0,7 point. Si la France avait connu ces vingt-cinq dernières années le taux de croissance moyen de l’OCDE, sa production nationale serait aujourd’hui supérieure de 20 % à ce qu’elle est, c’est-à-dire de plus de 320 milliards d’€.

Le taux moyen de croissance de l’économie française a été plus fort ces dix dernières années (2,15 %) qu’entre 1980 et 1995 (1,9 %). L’écart de croissance entre la France et les pays développés les plus dynamiques s’est néanmoins accentué : en moyenne, l’économie américaine a été capable d’augmenter sa richesse chaque année de 1,2 point de PIB de plus vite que la France ; avec l’économie britannique, la différence est de 0,8 point ; avec l’ensemble des pays de l’OCDE, de 0,6 point.

Les performances de l’économie française en matière de croissance ont donc été en retrait par rapport à celles des économies les plus dynamiques. Elles l’ont été encore plus en ce qui concerne l’emploi. Ces vingt-cinq dernières années, le taux de chômage s’est élevé en moyenne en France à près de 10 % de la population active, contre moins de 8,5 % pour le reste de la zone euro et 6,6 % pour l’ensemble des pays de l’OCDE. Nos résultats se sont encore dégradés ces dix dernières années, avec un taux de chômage de 10,6 %, supérieur de 3,9 points au taux de chômage moyen des pays de l’OCDE.

Au total, les deux indicateurs usuels que sont la croissance et le taux de chômage indiquent que, ces dernières années, nos performances ont été au mieux dans la moyenne de la zone euro, qui elle-même n’a pas été la zone économiquement la plus dynamique des pays développés.

Le niveau de vie

Pour bien comprendre les performances de l’économie française

depuis vingt-cinq ans, il est cependant nécessaire d’utiliser un autre

indicateur, moins connu du grand public mais qui permet de mieux mesurer

notre capacité de création de richesses et d’emplois : le produit intérieur

brut par tête (PIB par tête).

Le PIB par tête représente la création de richesse moyenne par habitant. C’est donc un indicateur qui permet de mesurer facilement les écarts de niveau de vie entre économies comparables, et d’analyser leur évolution. La performance de la France en matière de PIB par tête apparaît en retrait à la fois en niveau et en évolution.

Écart de niveau de vie par rapport à la France

De la fin de la seconde guerre mondiale jusqu’à la fin des années 1970, la France a vu son niveau de vie augmenter rapidement et rejoindre progressivement celui des États-Unis. Le niveau de vie de la France était supérieur de plus de 15 % à celui des pays qui composent aujourd’hui la zone euro.

Ce processus de convergence s’est interrompu depuis la fin des années 1970. L’écart de PIB par tête entre la France et les États-Unis a augmenté depuis cette date, particulièrement dans les années 1990. Il a aujourd’hui retrouvé son niveau du début des années 1970. Quant au niveau de vie des pays de la zone euro, il est désormais comparable au nôtre. La France se situe aujourd’hui seulement au dixième rang au sein de l’Europe des quinze en termes de niveau de vie.

L’évolution du PIB par tête repose essentiellement sur deux facteurs : la productivité et la mobilisation de l’offre de travail. En apparence, notre pays n’a pas de problème de productivité du travail. En effet, le niveau de la productivité horaire de la France est aujourd’hui proche de celui des États-Unis et de la zone euro. Si l’interprétation de ce niveau de productivité est délicate – la faiblesse du taux d’emploi des salariés peu qualifiés augmentant mécaniquement le niveau de productivité en France par rapport aux pays en plein emploi – on ne peut pas dire que la productivité horaire explique le décalage actuel de niveau de vie entre la France et les États-Unis ou certains pays européens. En revanche, l’évolution de la productivité horaire est l’une des explications de la progression de notre niveau de vie moins rapide ces dernières années que celle observée dans d’autres pays. En effet, sur les dix dernières années, la productivité horaire a augmenté moins vite en France que dans le reste de la zone euro ou aux États-Unis. Ceci provientde la conjonction de plusieurs facteurs, notamment d’une croissance plus faible du capital technologique en France.

Mais au-delà de la productivité, c’est fondamentalement le niveau de l’offre de travail qui explique l’essentiel de l’écart de niveau de vie entre la France et les pays les plus riches ainsi que l’évolution défavorable constatée ces dernières années.

L’offre de travail sur laquelle une économie peut compter dépend de plusieurs facteurs : la population active, le taux de chômage et le nombre moyen annuel d’heures travaillées par emploi.

La France a bénéficié ces dernières années d’une croissance relativement soutenue de sa population active (+ 0,4 % par an entre 1980 et 2002). Le nombre de personnes en âge de travailler a en effet augmenté, en raison de perspectives démographiques longtemps favorables (nombre moyen d’enfants par femme supérieur à 2,1 jusqu’au milieu des années 1970). Cette démographie favorable nous a permis de compenser une diminution de notre taux d’activité – c’est-à-dire de la proportion des personnes en âge de travailler qui sont effectivement sur le marché du travail – dont le niveau est aujourd’hui en retrait par rapport à celui de nos partenaires. Ainsi, le taux d’activité était en France de 69,5 % en 2004. Or, il était de 70,6 % en moyenne dans l’Europe des quinze à la même date et dépassait largement les 70 % dans de nombreux pays, notamment les pays scandinaves. Cette faiblesse du taux d’activité est liée à une moindre mobilisation à la fois des jeunes de moins de 25 ans (38,5 % en France contre 47,6 % pour l’Europe des quinze) et des seniors de plus de 55 ans (39,6 % contre 45,5 %). Pour les deux autres déterminants de l’offre de travail – taux de chômage et nombre d’heures travaillées –, le positionnement de la France n’est pas favorable.

Évolution du nombre d'heures travaillées par habitant entre

1970 et 2002 (en %)

Comme nous l’avons vu, le taux de chômage est depuis longtemps particulièrement élevé en France. En outre, le nombre d’heures travaillées par emploi a continûment diminué dans notre pays ces trente dernières années (- 0,8 % par an entre 1970 et 2001). La zone euro a suivi la même évolution, mais à un rythme légèrement moins rapide (- 0,7 % environ). En revanche, aux États-Unis, le nombre d’heures travaillées n’a diminué que de moins de 0,2 % par an sur la même période.

Au total, depuis la fin des années 1970, la faiblesse croissante de la mobilisation du travail au sein de l’économie française a pu être en partie compensée par l’avantage comparatif que constituait une démographie plus favorable que celle de la plupart de nos partenaires. Malheureusement, cet avantage va disparaître dans les années qui viennent avec la baisse prévisible de la population active. On ne peut donc pas attendre d’amélioration spontanée de notre capacité de création de richesses et d’emplois.

Le vieillissement de la population française devrait s’accélérer dans les années à venir, sous le double effet de l’allongement de la durée de la vie et de l’arrivée à l’âge de la retraite des générations nombreuses nées dans les années suivant la seconde guerre mondiale (baby boom). Le niveau global de la population française resterait stable, mais la structure de la population évoluerait fortement, ce qui est susceptible de peser négativement à l’avenir sur le niveau de vie.

Comme nous l’avons vu, le niveau de vie repose sur les évolutions de la productivité horaire et de l’offre de travail, qui dépend elle-même à la fois de la population active, du taux de chômage et du nombre d’heures travaillées.

Le vieillissement induit une augmentation de la part des personnes plus âgées dans la population. Dans le même temps, la durée de vie en bonne santé devrait augmenter. Le vieillissement ne conduirait donc à une baisse de la population active que si l’augmentation de la part des personnes les plus âgées n’était pas compensée par un accroissement de leur taux d’activité. Remonter les taux d’activités des seniors constitue à cet égard l’une des priorités de l’Union européenne au terme de l’Agenda de Lisbonne. Partant de ce principe, la réforme des retraites de 2003 a d’ores et déjà permis de limiter l’impact du vieillissement sur la population active de la France en allongeant la durée de cotisation et en introduisant des mécanismes d’incitation au prolongement de l’activité. Elle a également prévu une méthode pour les années à venir qui permettrait de continuer à limiter l’impact du vieillissement : entre 2008 et 2020, les gains d’espérance de vie après 60 ans devraient se traduire pour les deux tiers par un allongement de la durée de cotisation.

La réforme des retraites de 2003 devrait donc apporter un surcroît de population active qui est estimé aujourd’hui à environ + 400 000 personnes à l’horizon 2050. En dépit de cet effet positif, notre population active devrait néanmoins diminuer de près de 2 millions entre 2005 et 2050 (- 0,17 % par an).

Si cette baisse de la population active n’était pas compensée par une baisse du taux de chômage et/ou une augmentation du nombre d’heures travaillées, l’offre de travail s’en trouverait réduite. En outre, la capacité d’innovation, dans une économie vieillissante, risque également d’être difficile à conforter, ce qui pourrait limiter l’évolution de la productivité horaire. Pour ces deux raisons, il n’y a pas lieu d’attendre une accélération spontanée du rythme moyen de la croissance de la production dans les prochaines années.

Évolution de la population active française

Elles tiennent compte des effets de la réforme des retraites de 2003. La croissance potentielle de l’économie française était estimée ces dernières années autour de 2 % par an. D’après les études du ministère de l’Économie, des Finances et de l’Industrie, elle pourrait se réduire sensiblement et atteindre seulement 1,5 % par an, en raison de la contribution négative de la population active, à condition que la productivité horaire s’améliore au même rythme moyen que sur les trente dernières années (+ 1,8 % par an).

Du fait du vieillissement de la population, les effectifs des retraités vont largement augmenter. Ils devraient passer de 12,3 millionsen 2000 à environ 21,5 millions en 2050, soit une croissance de 1,1 % par an sur les quarante-cinq prochaines années. Concrètement, cela signifie que l’on versera à l’avenir des retraites à un plus grand nombre de personnes, et pendant plus longtemps.

La part de la richesse nationale consacrée aux retraites va donc augmenter dans les prochaines années. Or, dans le même temps, il n’y a pas lieu d’attendre d’augmentation spontanée du produit des cotisations, rapporté à la production nationale. Compte tenu des perspectives démographiques, le nombre de cotisants n’augmentera pas. Là où, dans le régime général des salariés, en 2003, il y avait 1,55 actif pour assurer par leurs cotisations la retraite d’un retraité, il n’y en aura plus que 1,12 en 2020 et 0,7 en 2050 : chaque actif aura donc à supporter une charge au titre des retraites qui fait plus que doubler, à règles inchangées, par rapport à celle de 2003.

Les cotisations sont par ailleurs proportionnelles aux salaires et l’on peut considérer que la part de la production nationale consacrée aux salaires sera relativement stable sur longue période. De ce fait, si rien n’était fait, le vieillissement devrait avoir pour conséquence un déséquilibre croissant entre les recettes et les dépenses des régimes obligatoires de retraite, en montant mais également en part de la production nationale.

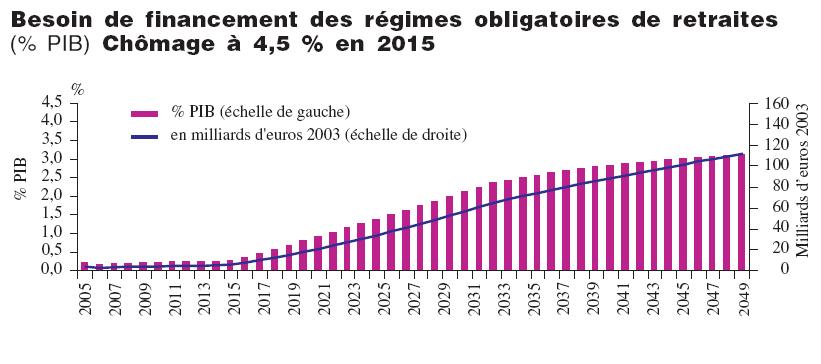

Le Conseil d’orientation des retraites a estimé qu’en dépit de l’impact positif de la réforme de 2003 et même avec un taux de chômage de 4,5 % à partir de 2015, le manque de financement atteindrait 0,8 % de la production nationale en 2020, 2,8 % en 2040 et 3,1 % en 2050. Cela signifie qu’il manquerait, avec les règles actuelles et avec ce taux de chômage, en 2020 20 milliards d’€ (€ 2003) pour payer les retraites de l’année, en 2040 86 milliards d’€ et en 2050 112 milliards d’€.

Si le taux de chômage n’était pas de 4,5 % mais de 9 % à partir de 2015, le manque de financement annuel pour les régimes obligatoires du secteur privé serait sensiblement plus important. En 2020, il manquerait 36 milliards d’€ (€ 2003) pour payer les retraites de l’année, 114 milliards en 2040 et 145 milliards en 2050.

Besoin de financement des régimes obligatoires de retraites

(% PIB) Chômage à 4,5 % en 2015

Besoin de financement des régimes obligatoires de retraites

(% PIB) Chômage à 9,0 % en 2015

Note méthodologique :

- les graphiques ci-dessus présentent le besoin de financement

annuel des régimes obligatoires de retraite en € 2003 et rapportés à la production

nationale. Les données proviennent des prévisions réalisées en 2005 par le

Conseil d’orientation des retraites. Les gains de productivité annuels ont été définis sur la base de la moyenne des trente dernières années (+ 1,8 %) et les projections démographiques sont celles de l’INSEE.

- Plusieurs scénarios ont été étudiés en fonction du taux de chômage d’équilibre à

moyen terme. Si le taux de chômage n’était ni de 4,5 % ni de 9 % à compter de 2015, mais de 7 %, le besoin de financement en 2050 serait de 3,6 % du PIB. Si le taux de chômage était de 3 %, il serait de 2,9 % du PIB. En effet, un taux de chômage élevé limite les perspectives de croissance, et donc le produit des cotisations, ce qui augmente d’autant le manque de financement. Les graphiques ci-dessus ne présentent que deux de ces quatre scénarios (chômage de 4,5 % et de 9 % à compter de 2015).

- Ces données tiennent compte de la réforme du régime général et des régimes alignés

réalisée en août 2003. En particulier, le besoin de financement présenté ici intègre

les effets positifs de l’allongement de la durée de cotisation prévu par la loi de 2003 jusqu’en 2020. En 2020, compte tenu des évolutions démographiques prévisibles, la durée de cotisation atteindrait 167 trimestres, soit 41 ans trois quarts.

En revanche, les projections réalisées par le Conseil d’orientation des retraites en

2005 ne tiennent pas compte de l’évolution du solde des régimes depuis la réforme

2003. Le besoin de financement pour les années 2004 et 2005 est supérieur au

montant inscrit dans ces projections. Les projections ne tiennent pas compte

également de la situation du Fonds de solidarité vieillisse (FSV) et du Fonds de

financement des prestations sociales agricoles (FFIPSA), qui est aujourd’hui très

dégradée.

- Le besoin de financement présenté dans ces graphiques comprend le déséquilibre des

régimes spéciaux (SNCF, RATP, Banque de France...). Ces régimes, qui se caractérisent

par une durée de cotisation plus faible que le régime général, ne sont pas entrés

dans le champ des réformes de 1993 et 2003. Leur déséquilibre s’élèverait, d’après le

COR, à 0,16 % du PIB en 2050, soit 1,8 milliard d’€ (€ 2003), avec un taux

de chômage d’équilibre de 4,5 %.

Les administrations publiques seront donc confrontées à une vive tension sur les prestations de retraite des régimes obligatoires. Dans le même temps, la situation des régimes obligatoires d’assurance maladie devrait également être difficile.

Les prévisions en la matière sont encore plus complexes à établir que dans le cas des retraites. Ce que l’on a pu observer, c’est que depuis l’après-guerre, les dépenses de santé ont toujours augmenté plus rapidement que la production nationale (1,7 point de plus par an en moyenne ces trente dernières années).

Il est difficile de prévoir si cette tendance va se maintenir, s’infléchir ou s’accélérer. Pour une part, la forte croissance des dépenses de santé dans les dernières décennies provient de facteurs qui ne joueront plus, ou beaucoup moins, à l’avenir. Il s’agit notamment de l’augmentation de l’offre médicale (capacité des hôpitaux, densité médicale). Il s’agit également de l’amélioration des prestations de l’assurance maladie – notamment la prise en charge à 100 % de certaines catégories d’assurés et de pathologies –, qui a permis à un plus grand nombre de personnes d’accéder aux soins, et dans de meilleures conditions de prise en charge.

Certains en déduisent que la croissance des dépenses de santé devrait ralentir par rapport aux tendances constatées jusqu’ici. Ils font en effet l’hypothèse que le vieillissement n’aura pas d’effet important sur la croissance des dépenses de santé. Le vieillissement se traduirait en effet uniquement par une augmentation de la durée de vie en bonne santé. Imaginons par exemple que l’espérance de vie et la durée moyenne de vie en bonne santé augmentent chacune de cinq ans. Le niveau des dépenses de fin de vie resterait identique, mais celles-ci interviendraient simplement cinq ans plus tard.

Il est incontestable que l’augmentation de l’espérance de vie s’accompagne d’une hausse de la durée de vie moyenne en bonne santé. Mais dans le même temps, la demande de santé, à âge donné, s’accroît également. C’est ce que l’on appelle l’effet de génération. Cela signifie concrètement qu’une personne âgée de 60 ans en 2005 consomme plus de biens et services de santé qu’une personne du même âge il y a vingt ans. Cet effet de génération résulte de l’évolution des mentalités, mais également du progrès technique, qui permet de mettre en oeuvre des méthodes thérapeutiques nouvelles, plus efficaces mais souvent plus coûteuses, et de traiter de nouvelles pathologies. Cet effet joue pour toutes les classes d’âge, mais particulièrement pour les personnes les plus âgées, parce que le progrès technique se concentre souvent sur des pathologies qui sont plus fréquentes avec l’âge. Le vieillissement pourrait donc accentuer cet effet de génération à l’avenir.

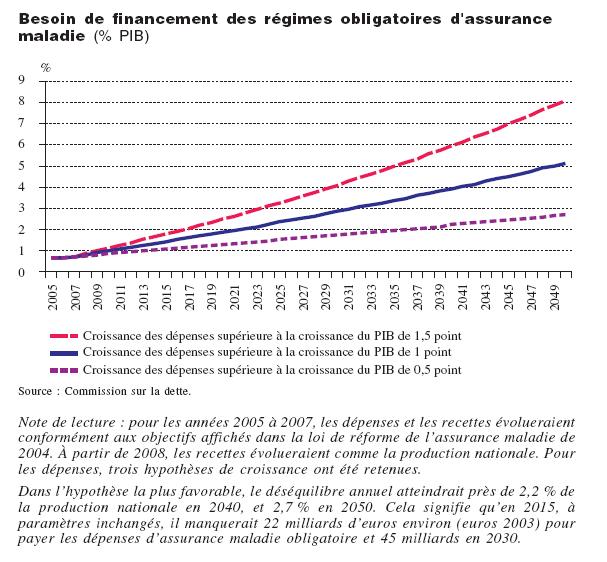

Si les règles de l’assurance maladie obligatoire et le fonctionnement du système de santé n’étaient pas modifiés, il paraît probable que cette pression sur les dépenses de santé se traduirait par une augmentation des dépenses d’assurance maladie. Il paraît donc prudent d’anticiper, dans les prochaines années, une croissance des dépenses d’assurance maladie à un niveau toujours supérieur à celle de la production nationale. Il paraît cependant préférable de réaliser plusieurs scénarios. Sur les vingt dernières années, la croissance des dépenses d’assurance maladie a été supérieure en moyenne de 1 point à celle de la production nationale. Cette tendance pourrait se confirmer dans les années à venir. La Commission a cependant choisi de faire apparaître deux autres scénarios, si l’écart de croissance entre les dépenses d’assurance maladie et le PIB devait être plus élevé à l’avenir (1,5 point), ou au contraire deux fois moins élevé (0,5 point).

Du côté des recettes, le maintien des règles et des taux actuellement en vigueur pour les cotisations conduirait à une évolution des ressources des régimes obligatoires d’assurance maladie sur un rythme proche de celui de la production nationale. C’est ce qui a été constaté sur ces dernières décennies.

Besoin de financement des régimes obligatoires d'assurance maladie (% PIB)

Si les dépenses augmentent plus vite que la production nationale, et que les recettes s’accroissent au contraire au même rythme que la production nationale, le déséquilibre est inévitable. Le déséquilibre annuel atteindrait, dans les hypothèses les plus favorables – si l’écart entre les taux de croissance des dépenses d’assurance maladie et du PIB se réduisait de moitié par rapport à celui des vingt dernières années – au minimum 2,7 % de la production nationale en 2050.

Cela signifie concrètement que si les règles de prise en charge restaient inchangées ainsi que les conditions de fonctionnement du système de santé, il manquerait chaque année au minimum, à partir de 2015, 22 milliards d’€ pour assurer les prestations d’assurance maladie.

Compte tenu des perspectives économiques, démographiques et sociales, il faudra dans les prochaines années tout mettre en oeuvre pour compenser la diminution prévisible de notre capacité de création de richesses et d’emplois et pour éviter que les déséquilibres des régimes sociaux conduisent à remettre en cause dans ses principes mêmes notre système de protection sociale. Les administrations publiques devront donc être capables de consacrer plus de moyens aux dépenses les plus utiles à la croissance et dans le même temps de combler le manque de financement des régimes sociaux.

Certains penseront peut-être que les pouvoirs publics pourront répondre à ces exigences nouvelles sans réforme des administrations publiques. Il serait à leur avis possible de mobiliser aisément des ressources supplémentaires qui permettraient de franchir cette étape difficile sans remettre en cause le fonctionnement actuel de l’appareil administratif, le contenu des politiques publiques et les règles des régimes sociaux. Il serait par exemple possible d’augmenter largement les prélèvements obligatoires et de demander à certaines administrations publiques de compenser les manques de financement des régimes sociaux en difficulté. On pourrait également considérer que les administrations publiques pourraient toujours recourir à l’endettement, comme elles l’ont fait ces vingt-cinq dernières années.

En réalité il est illusoire de penser que les administrations publiques pourraient financer grâce à des ressources supplémentaires à la fois leurs dépenses existantes, un effort spécifique en faveur des dépenses utiles à la croissance et les déséquilibres des régimes sociaux. Cela supposerait en effet de mobiliser de nouvelles ressources dans des proportions telles que les conséquences économiques et sociales en seraient très négatives.

Les administrations publiques pourront en effet difficilement compter sur une augmentation importante des prélèvements obligatoires. Il ne faudra par ailleurs pas attendre que les déséquilibres prévisibles des régimes obligatoires de retraite et d’assurance maladie soient largement assumés par d’autres administrations publiques, notamment par l’État. Quant au recours à l’endettement, compte tenu des sommes en jeu, il menacerait les perspectives économiques et sociales de notre pays.

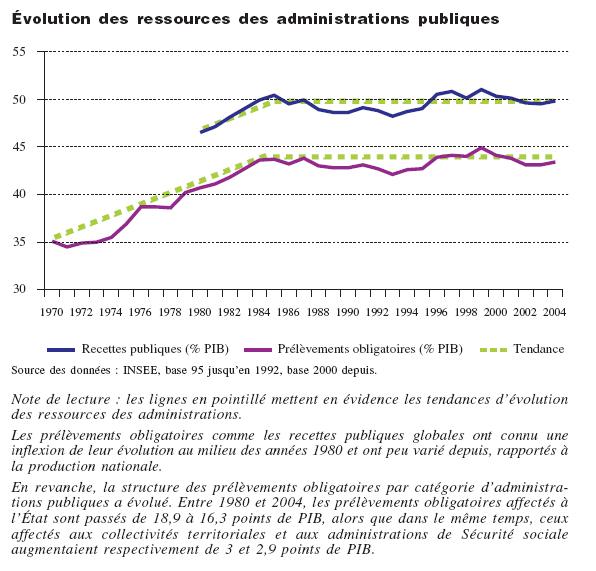

À fiscalité inchangée, les ressources des administrations publiques augmentent globalement en moyenne comme la croissance économique. En effet, ce qui est taxé, c’est-à-dire les revenus et la consommation des ménages, les bénéfices des entreprises, les salaires, évolue en pratique au même rythme que l’ensemble de l’économie sur longue période. Cela signifie que, sans action volontaire des pouvoirs publics, la part des ressources des administrations publiques dans la production nationale devrait demeurer pratiquement constante.

En France, la part des prélèvements obligatoires dans la production nationale a fortement augmenté dans les années 1970 (+ 5,6 points de PIB entre 1970 et 1980) puis au début des années 1980 (+ 3 points de PIB entre 1980 et 1985), mais elle est restée relativement stable depuis cette date (43,4 % du PIB en 2004, contre 43,6 % en 1984 – données INSEE). Depuis 1985, la part des recettes publiques dans la production nationale est également relativement stable (- 0,6 point de PIB entre 1985 et 2004).

Comment mesurer l’importance des ressources

des administrations publiques ?

Pour analyser les ressources des administrations publiques, on

dispose de deux concepts :

– les prélèvements obligatoires (PO) : l’OCDE les définit comme des

versements non volontaires effectués par les agents économiques, sans

contrepartie immédiate ; les prélèvements obligatoires comprennent

notamment l’ensemble des impôts (impôt sur le revenu, impôt sur les

sociétés, TVA, impôts locaux...), l’essentiel des ressources des régimes

sociaux obligatoires (large part des cotisations sociales, CSG), et d’autres

ressources qui ne constituent pas des impôts au sens strict (prélèvements

sur le produit des jeux de hasard et du pari mutuel...) ;

– les recettes publiques hors prélèvements obligatoires : ce sont des

ressources qui résultent de versements volontaires et/ou ont une

contrepartie immédiate. Il s’agit par exemple des amendes, de la

redevance audiovisuelle, des droits de timbre, des dividendes...

En réalité, aucun de ces deux concepts ne donne une mesure exacte des ressources sur lesquelles les administrations publiques peuvent compter. Les prélèvements obligatoires sont une définition trop étroite et les recettes publiques une définition trop large : les administrations publiques peuvent compter sur tous les prélèvements obligatoires (sauf une part marginale à destination de l’Union européenne), mais également sur une part des recettes publiques hors les prélèvements obligatoires. Les montants des prélèvements obligatoires et des recettes publiques sont traditionnellement rapportés au PIB, c’est-à-dire au revenu brut des agents économiques, pour mesurer leur poids pour l’économie. Il pourrait sembler plus pertinent de rapporter ces grandeurs au revenu réellement disponible des agents économiques, une fois pris en compte la dépense de renouvellement de leurs équipements, qu’ils devront obligatoirement financer. Les comptes nationaux permettent d’estimer un tel revenu disponible ou revenu net. En utilisant ce revenu disponible, le taux des prélèvements obligatoires en France en 2004 n’est donc pas de 44 % du PIB mais plutôt de 52 % du revenu disponible. Les évolutions en revanche restent les mêmes, le revenu disponible représentant de manière constante 85 % du PIB sur ces dernières années. Pourtant, les pouvoirs publics peuvent toujours décider d’accroître ou de réduire les ressources des administrations. Effectivement, à plusieurs reprises, les taux d’imposition ont été modifiés à la hausse ou à la baisse ; de nouveaux prélèvements ont été créés (CSG, CRDS...) et les règles fiscales ont été modifiées (modification de certains taux d’imposition, augmentation ou réduction des dépenses fiscales...). Mais, globalement, depuis 1985, toutes ces décisions semblent se compenser, puisque la part des ressources dans la production nationale – qu’on la mesure en prélèvements obligatoires ou en recettes publiques (cf. l’encadré) – demeure constante.

Évolution des ressources des administrations publiques

Ce constat est difficile à interpréter. Il semble néanmoins indiquer que compte tenu du niveau actuel des ressources des administrations, les pouvoirs publics ont des difficultés depuis vingt ans à faire accepter par les Français une augmentation significative et durable des prélèvements publics. Cela tient peut-être au fait que ceux-ci représentent plus de la moitié du revenu disponible des ménages. La capacité des administrations publiques à augmenter significativement leurs ressources serait donc d’ores et déjà limitée. Elle sera sans doute de plus en plus faible dans les années à venir. En effet, de premiers indices d’une contrainte fiscale internationale apparaissent. Cette contrainte, si elle se confirmait, serait particulièrement forte pour les administrations publiques françaises, en raison de leur haut niveau actuel de ressources.

Le contexte économique dans lequel vont évoluer les administrations publiques dans les années à venir se caractérise par une mobilité croissante des capitaux, des entreprises, des hommes et des femmes. Sous l’impulsion notamment de la construction européenne et de la libéralisation mondiale des échanges, déplacer les lieux de production, d’investissement et d’emploi devient en effet de moins en moins difficile.

L’élargissement progressif de l’Union européenne et la réalisation du grand marché intégré, qui devraient se poursuivre dans les prochaines années, y contribuent également. C’est une évolution qui a favorisé la croissance économique : dans notre pays comme dans les autres, la croissance de la production est fortement corrélée à celle des échanges extérieurs depuis soixante ans.

Dans ce contexte, certains acteurs économiques seront néanmoins de plus en plus tentés de comparer les systèmes fiscaux des pays présentant des caractéristiques analogues à celui dans lequel ils sont implantés (qualité des services publics, taille du marché, perspectives de croissance, situation du marché de l’emploi...). C’est tout particulièrement le cas des entreprises, des investisseurs et des personnes les plus mobiles, c’est-à-dire les plus qualifiés.

Pour rejoindre le système qu’ils jugeront le plus efficace, certains se délocaliseront physiquement. D’autres déplaceront simplement les richesses créées, par des mécanismes d’optimisation fiscale. Du fait de la multiplicité des formes que prendra ce phénomène, et de la grande difficulté à en identifier certaines, il est en pratique impossible aujourd’hui d’apprécier quelle est l’ampleur de ce phénomène et comment il évoluera dans les années à venir.

Ce qui est certain en revanche, c’est que cet environnement fiscal de plus en plus compétitif – qui est la contrepartie des avantages procurés par l’ouverture des économies – pèsera particulièrement sur les administrations publiques françaises, du fait du niveau et de la structure actuels de leurs ressources.

Au regard des autres pays européens, les administrations publiques françaises disposent en effet d’un niveau de ressources important. La charge des prélèvements obligatoires est en outre particulièrement élevée en France pour les sources de richesses les plus mobiles, comme l’a souligné récemment le Conseil d’analyse économique.

Pour les entreprises, le taux apparent d’imposition des bénéfices – c’est-à-dire le taux affiché, hors réductions ciblées éventuelles – est ainsi en France plus élevé que chez la plupart de nos partenaires. En outre, lorsque leur activité nécessite qu’elles recrutent une main d’oeuvre très qualifiée – ce qui est particulièrement le cas dans les secteurs à haute valeur ajoutée –, les entreprises doivent supporter un coût du travail largement plus élevé que dans d’autres pays européens. Un salarié célibataire dont le revenu annuel net d’impôts et de cotisations sociales est d’environ 70 000 € coûte ainsi à son employeur, s’il travaille en France, 50 % plus cher que s’il travaillait aux Pays-Bas. Le surcoût est de 80 % par rapport à l’Allemagne et 90 % par rapport au Royaume-Uni.

Ressources des administrations publiques (% du PIB, OCDE)

Les actifs les mieux rémunérés, qui ont en général la plus forte capacité de mobilité et qui sont, le plus attentifs au poids des prélèvements, supportent en outre des taux marginaux d’imposition de leur revenu plus élevés en France que chez nos principaux partenaires. Il ne faudrait pas croire que les quelques professions (artistes, sportifs, spécialistes des marchés financiers...) qui en ont déjà tiré les conséquences resteront isolées.

Taux d’imposition en France et dans certains pays européens

Pour résumer, il existe donc aujourd’hui des indices forts que la contrainte fiscale internationale limitera à l’avenir la possibilité d’augmenter très significativement les ressources des administrations publiques. La situation des administrations publiques sera d’autant plus difficile que leur niveau de ressources est aujourd’hui élevé, et que la pression est particulièrement forte sur les sources de richesse les plus mobiles par rapport à nos principaux partenaires européens.

L’harmonisation fiscale au niveau de l’Union européenne pourrait permettre de traiter ce problème. Une harmonisation est engagée en matière d’impôt sur les sociétés. Mais elle ne concerne aujourd’hui que l’assiette de ce prélèvement, pas son taux et aucun projet n’a été pour l’instant véritablement discuté pour l’harmonisation des personnes. Les administrations publiques françaises seront donc confrontées pendant de nombreuses années à la difficulté d’augmenter significativement leurs ressources sans risquer de voir partir, ou de ne pas attirer, les créateurs de richesses.

Face à la contrainte que représente, pour la politique fiscale, la capacité croissante des agents à quitter le territoire, on pourrait objecter que les administrations publiques conserveraient une marge de manoeuvre importante. Elles pourraient en effet minimiser l’incitation des facteurs les plus mobiles à se tourner vers d’autres systèmes fiscaux en choisissant des prélèvements dont l’assiette est large et n’est pas concentrée sur les facteurs les plus mobiles.

La TVA (120 milliards d’€ environ), la Contribution sociale généralisée (CSG) 65 milliards d’€) et les cotisations sociales (145 milliards d’€) pèsent uniformément sur une très grande partie de la population et ont un fort rendement. En conséquence, une augmentation sensible du produit de l’un de ces trois prélèvements peut être obtenue sans nécessairement augmenter trop fortement la pression sur l’ensemble des agents économiques, en particulier les plus mobiles. Au regard des montants en jeu, augmenter l’un de ces prélèvements dans des proportions permettant de financer une part significative des dépenses liées au vieillissement n’apparaît cependant pas envisageable. Les conséquences économiques risqueraient en effet d’être négatives à long terme.

La question des effets économiques d’une hausse des prélèvements destinée à financer une augmentation des dépenses sociales est complexe. Il est cependant probable qu’au moins une partie de l’augmentation des prélèvements aura un impact sur la croissance et sur l’emploi, par des effets d’offre (augmentation du coût du travail) et de demande (baisse de la consommation). Cet impact serait d’autant plus fort que la hausse des prélèvements serait importante.

Prenons l’exemple du manque de financement de l’assurance maladie obligatoire. Si l’on souhaitait combler le besoin de financement en 2020 grâce à la TVA, il faudrait augmenter le taux normal de TVA de 3,8 à 7,2 points, suivant le rythme de croissance des dépenses. S’il s’agissait de combler le besoin de financement en 2030, le taux normal de TVA devrait être augmenté de 5 à 12 points. Les augmentations nécessaires seraient ainsi largement supérieures à la hausse de 3 points du taux normal de TVA qui a été annoncée par le nouveau gouvernement allemand. Il convient en outre de souligner que le taux de TVA en Allemagne est sensiblement inférieur au nôtre.

Une partie de la hausse de la TVA des agents serait probablement répercutée sur les prix de vente, ce qui pourrait accroître les pressions lors des négociations salariales pour un relèvement des salaires. Une autre partie pourrait être assumée par les entreprises, ce qui réduirait leur marge. Ceci pourrait avoir des conséquences sur l’investissement à terme. Dans les deux cas, l’impact sur la croissance et l’emploi, compte tenu des montants en jeu, serait probablement négatif. D’après le modèle de la Direction générale du trésor et de la politique économique, une augmentation du produit de la TVA de 1 point de PIB a un impact négatif sur la croissance de 0,4 point les deux premières années, et de 0,6 point au bout de trois ans. La troisième année, le risque de pertes d’emplois est évalué à environ 120 000.

Dans le cas des cotisations sociales, leur augmentation pénaliserait fortement l’emploi peu qualifié, qui est d’ores et déjà particulièrement fragilisé sur le marché de l’emploi, sauf à la compenser à ce niveau, ce qui serait une charge pour l’État. Combler le manque de financement de l’assurance maladie en 2020 nécessiterait une augmentation du produit des cotisations sociales de 15 à 30 % (1,3 à 2,5 points de PIB).

D’après le modèle de la Direction générale du trésor et de la politique économique, une augmentation des cotisations sociales employeur à hauteur de 1 point de PIB aurait pour conséquence, dès la première année, une diminution de la croissance de 0,4 point et une perte d’environ 75 000 emplois. À long terme, la réduction de l’activité s’élèverait à 0,6 point. Pour reprendre le cas de l’assurance maladie, combler son besoin de financement en 2020 grâce aux cotisations sociales coûterait donc entre 0,8 et 1,5 point de croissance.

En 1999, face au manque de financement prévisible des régimes de retraite obligatoire du secteur privé, les pouvoirs publics ont estimé que de fortes hausses de cotisations, tout particulièrement entre 2020 et 2050, étaient inévitables. Ils ont donc souhaité créer un Fonds de réserve pour les retraites – le FRR, qui appartient à la catégorie des administrations publiques –, dans l’objectif de « lisser » l’augmentation des cotisations.

Concrètement, des ressources des administrations publiques sont spécifiquement mises de côté pour les régimes de retraite. Elles sont placées à 55 % en obligations et à 45 % en actions, afin de dégager des produits financiers dont on attend qu’ils s’élèvent chaque année à 4 % des sommes investies. À partir de 2020, ces fonds seront progressivement décaissés, selon des modalités qui restent à déterminer. Jusqu’à l’épuisement du fonds, ces décaissements permettront de limiter d’autant d’éventuelles hausses de cotisations.

D’après la loi, ce fonds devrait être doté d’environ 160 milliards d’€ (€ 2003) à l’horizon 2020. À l’heure actuelle, les réserves du FRR sont de 21 milliards d’€. Il est difficile de prévoir, étant donné la nature des ressources qui sont affectées au fonds, quel sera leur montant exact en 2020.

En tout état de cause, le FRR n’a pas vocation, comme on pourrait le penser, à résoudre le problème de financement des retraites à long terme, mais simplement à modifier le rythme d’augmentation des cotisations. Le graphique qui suit donne une illustration de la manière dont pourrait être utilisé le fonds, au regard de ses objectifs initiaux. Avec des hypothèses macro-économiques relativement favorables (chômage à 4,5 % à partir de 2015, taux d’intérêt réel à 4 %), le FRR permettrait, dans un schéma où le manque de financement entre 2020 et 2050 serait absorbé uniquement par une hausse des cotisations, de repousser cette hausse jusqu’en 2026.

L’intervention du FRR ne réduit donc pas à terme l’augmentation des cotisations : en 2050, le taux de cotisation aura augmenté dans les mêmes proportions que si le FRR n’avait pas été créé, mais à un rythme différent. Il ne résout pas non plus le problème du manque de financement : le FRR permettra d’assurer environ 15 % du manque de financement cumulé entre 2020 et 2050.

Exemple illustratif d'évolution des taux de cotisation

L’assurance chômage

À plusieurs reprises, les pouvoirs publics ont utilisé les excédents

de certains régimes sociaux pour compenser les difficultés financières

d’autres régimes.

Lors de la réforme des retraites en 2003, ce mécanisme a de nouveau été retenu, puisqu’il a été prévu qu’une partie du déséquilibre des régimes obligatoires de retraite du secteur privé pourrait être financée par la baisse du chômage. Autrement dit, si le chômage était réduit, l’assurance- chômage, à paramètres conventionnels inchangés, dégagerait un excédent qui pourrait venir financer le déséquilibre des retraites.

Dans les dernières projections du Conseil d’orientation des retraites, avec un taux de chômage à 4,5 % en 2015, l’excédent de l’assurance chômage s’élèverait en 2050 à 1,0 % du PIB, pour un manque de financement des régimes obligatoires du secteur privé estimé à 1,8 % du PIB. Mais si le chômage en 2015 était de 9 % et si l’UNEDIC remboursait sa dette à un taux d’intérêt réel de 4 %, l’excédent de l’assurance chômage serait nul, toujours d’après le Conseil d’orientation des retraites. L’estimation du taux de chômage futur est extrêmement difficile.

Deux éléments doivent néanmoins être soulignés. D’une part, même si le chômage se maintenait durablement à un niveau très bas, cela ne suffirait pas à financer la totalité du déséquilibre prévisible des régimes obligatoires de retraite du secteur privé. C’est d’ailleurs la principale leçon et le principal intérêt des projections fondées sur des taux de chômage très bas. Même dans une telle hypothèse, nous aurions à traiter le problème du financement des régimes de retraite.

D’autre part, malheureusement, la capacité de notre économie à connaître un tel taux de chômage n’est pour l’instant pas avérée. L’expérience des vingt-cinq dernières années, au cours de laquelle le taux de chômage moyen a été de 9,9 %, démontre en effet qu’atteindre un taux de chômage très faible puis s’y maintenir pendant trente-cinq ans n’est pour l’instant pas acquis.

En outre, si la situation sur le marché de l’emploi restait peu favorable, les actifs les plus âgés seraient moins incités à rester en activité, ce qui pourrait réduire d’autant l’impact bénéfique de la réforme de 2003. Cet effet n’est pas pris en compte dans les projections du Conseil d’orientation des retraites.

Pour résumer, le principe de prudence conduit à considérer que, dans le meilleur des cas, seule une partie limitée du déséquilibre prévisible des régimes obligatoires de retraite pourra être compensée par l’amélioration de la situation de l’emploi.

Les allocations familiales

De la même manière, certains considèrent que les évolutions

démographiques à venir vont améliorer la situation de la Caisse nationale

d’allocations familiales (CNAF), ce qui permettrait de compenser une

partie du manque de financement des régimes de retraite et de l’assurance

maladie obligatoire.

Les ressources de la CNAF proviennent de cotisations sociales qui évoluent en moyenne au même rythme que la production nationale. L’évolution des dépenses pourrait être moins rapide. En effet, les allocations familiales, à nombre de bénéficiaires constants et à règles inchangées, sont stables en volume. En outre, si le nombre de naissances diminuait du fait des évolutions démographiques, le volume des prestations diminuerait parallèlement, à règles inchangées. Au total, les ressources pourraient augmenter plus vite que les dépenses de la CNAF, ce qui pourrait aboutir à un excédent de plusieurs milliards d’€ en 2050. En réalité, il n’est pas certain que l’on puisse compter sur d’éventuels excédents de la CNAF pour financer les déséquilibres des autres régimes sociaux, pour deux raisons.

D’une part, le montant des excédents pourrait être moins important qu’escompté. En effet, depuis dix ans, le nombre de naissances augmente en France. Si cette tendance positive, qui n’est pas incompatible avec le vieillissement, devait se poursuivre, les dépenses de prestations familiales augmenteraient. Dans le même temps, le vieillissement, comme nous l’avons vu, pourrait réduire, si rien n’était fait, les perspectives de croissance, ce qui freinerait l’augmentation des recettes de la CNAF. D’autre part, si le nombre de naissances chutait à nouveau, la pertinence d’un transfert de ressources de la CNAF vers les autres régimes apparaîtrait très inopportune.

En effet, comme nous l’avons vu, la croissance potentielle dépend en partie de l’évolution de la population active. Dans un contexte de vieillissement, une politique familiale plus soutenue serait à l’évidence souhaitable. Les pouvoirs publics considéreraient donc certainement qu’il serait plus pertinent économiquement d’utiliser les excédents de la CNAF dus aux évolutions démographiques pour rendre la politique familiale plus incitative. Cela ne signifie au demeurant pas qu’il faille nécessairement maintenir inchangées les caractéristiques de cette politique. Certaines d’entre elles ont en effet notamment pour conséquence de désinciter les femmes à revenir sur le marché du travail.

Pour ces diverses raisons, il n’apparaît pas prudent de minimiser les conséquences des déséquilibres des régimes obligatoires de retraite et d’assurance maladie en considérant qu’ils pourraient être financés en partie par d’éventuels excédents de la CNAF.

On pourrait également imaginer que l’État et les collectivités territoriales assument la fonction de financeur en dernier ressort, c’est-à-dire qu’ils prennent à leur charge non seulement leurs propres dépenses, mais également une part significative du manque de financement de certains régimes sociaux.

Ce raisonnement apparaît très imprudent.

Il convient tout d’abord de rappeler que l’État et les collectivités territoriales, comme l’ensemble des administrations publiques, ne pourront compter sur une augmentation significative et durable de leurs ressources.

Parallèlement, l’État et les collectivités territoriales seront

eux-mêmes doublement contraints.

En premier lieu, ils devront utiliser plus intensivement les

dépenses publiques pour renforcer le potentiel de création de richesses et

d’emplois de l’économie française. Concrètement, l’État et les collectivités

territoriales seront jugés, et à juste titre, sur leur capacité à utiliser les

politiques de l’emploi, de formation initiale et continue ou de recherche

pour développer la capacité d’innovation de l’économie française et favoriser

l’accès du plus grand nombre à l’emploi.

Les pouvoirs publics français ont déjà fait ce constat, avec les autres États membres de l’Union européenne, à Lisbonne en mars 2000 et à Bruxelles en mars 2005. Les chefs d’État et de gouvernement ont en effet tous considéré que, dans le nouvel environnement économique et démographique de l’Europe, les priorités étaient désormais pour les administrations de « mettre en place les infrastructures nécessaires à la diffusion des connaissances, de renforcer l’innovation et la réforme économique et de moderniser les systèmes de Sécurité sociale et d’éducation (Conclusions du Conseil européen de Lisbonne, 23 et 24 mars 2000).

L’Union européenne contribuera certes à cette adaptation. Mais pour l’essentiel, l’effort public reposera sur les administrations publiques nationales. Dans le cas de la France, dont les finances publiques sont dégradées, toutes les marges de manoeuvre budgétaires des collectivités publiques devront à l’évidence se concentrer sur ces objectifs. Dans le même temps, l’État et les collectivités territoriales devront financer les retraites de leurs agents. Compte tenu des perspectives démographiques, cela pourrait représenter un surcroît de dépenses très important. En effet, avec les paramètres actuels des régimes de fonctionnaires, les budgets de l’État et des collectivités territoriales devraient supporter une augmentation très importante des dépenses de pensions, qui pourrait atteindre 0,64 point de PIB en 2015 et 1,71 point de PIB en 2050.

Prestations de retraite des fontionnaires restant à financer

dans les règles actuelles (% PIB)

Pour l’État, cela représente une dépense supplémentaire de plus de 8 milliards d’€ (€ 2003) en 2015 et de 28 milliards en 2040 (€ 2003), soit l’équivalent respectivement des budgets actuels de l’enseignement supérieur et de l’emploi. Pour les collectivités territoriales, les dépenses des pensions augmenteraient de 5,5 milliards d’€ (€ 2003) à l’horizon 2015 et de 22 milliards d’€ (€ 2003) à l’horizon 2040.

La capacité d’action de l’État et des collectivités territoriales étant donnée leur situation financière actuelle Pour comprendre à quel point l’État et les collectivités territoriales ne disposeraient d’aucune marge de manoeuvre pour financer le déséquilibre des régimes sociaux, il est nécessaire, comme nous venons de le faire, d’anticiper les pressions futures sur leurs propres dépenses, si les règles de leurs propres régimes de retraite ainsi que leurs comportements de gestion n’étaient pas modifiés.

Mais il faut également comprendre à quel point leur dette financière et leur déficit actuels pèseront sur leur capacité d’action future. En effet, compte tenu de leur niveau de dette actuel, si l’État et les collectivités territoriales souhaitaient ne serait-ce que stabiliser leur endettement, il serait nécessaire qu’ils dégagent chaque année un excédent primaire important (0,6 point de PIB), dans des hypothèses macroéconomiques favorables (cf. l’encadré).

Or, ces vingt-cinq dernières années, ce n’est pas un excédent mais un déficit primaire que l’État et les collectivités territoriales ont dégagé en moyenne (- 25 points de PIB).

Solde primaire stabilisant de l’État et des collectivités

territoriales (% PIB)

Hypothèses macro-économiques :

Le solde primaire stabilisant est le solde primaire qui stabilise le ratio d’endettement. Les données présentées ici ne concernent que l’État et les collectivités territoriales et ne tiennent pas compte des administrations sociales (Sécurité sociale, assurance chômage, CADES).

Les hypothèses retenues sont les suivantes :

– croissance : la Commission a repris les prévisions de croissance transmises au COR

par la Direction générale du trésor et de la politique économique, c’est-à-dire environ + 1,5 % à moyen terme ; ce taux de croissance est le résultat d’une augmentation annuelle de la productivité horaire du travail de 1,8 %, soit la moyenne des trente dernières années, et d’une diminution de la population active de 0,3 % environ par an (projections INSEE) ;

– taux d’intérêt : le niveau actuel des taux d’intérêt réels des obligations de l’État français (1,5 % environ à dix ans) est largement inférieur à sa moyenne passée (3,5 % sur les cinq dernières années, 4 % sur les dix dernières années et 4,25 % sur les vingt-cinq dernières années). Ce niveau historiquement bas des taux d’intérêt est le résultat d’une conjonction de facteurs en partie exceptionnels aboutissant à un excès de liquidités au niveau mondial. Le resserrement de la politique monétaire initié par la banque fédérale américaine et la banque centrale européenne pourrait à cet égard annoncer un renversement de tendance.

Pour ces raisons, la Commission a donc retenu deux hypothèses de taux d’intérêt : une

hausse très modérée des taux, à 2,5 %, et une hausse plus marquée, à 3,5 %.

Cela signifie concrètement que pour maintenir le ratio d’endettement à son niveau actuel, l’État et les collectivités territoriales devraient être capables de diminuer leurs dépenses, hors frais financiers, d’environ 0,75 point de PIB (15 milliards d’€ 2003).

Or cet effort, comme nous l’avons vu, devra être réalisé alors même que la charge des pensions, avec les règles actuelles des régimes de retraite des fonctionnaires, pourrait augmenter d’un point de PIB en 2020 et de près de 2 points de PIB en 2050.

Certains objecteront que ce raisonnement est excessivement pessimiste, parce qu’il raisonne à contexte économique inchangé, c’est-à-dire notamment avec un taux de chômage élevé et constant. Dans leur analyse, si le taux de chômage atteignait rapidement un niveau de plein emploi, les économies sur les dépenses (cf. l’encadré) et les surplus de recettes fiscales permettraient de financer sans peine l’ensemble des dépenses.

Il est indéniable qu’en situation de plein emploi, l’État et les collectivités territoriales retrouveraient des marges de manoeuvre importantes. Si l’on imagine par exemple que l’on se maintient durablement au plein emploi, une évaluation très sommaire suggère que les seules diminutions mécaniques de dépenses atteindraient près de 5 % du budget actuel de l’État et des collectivités territoriales.

En outre, les taux d’intérêt pourraient rester durablement à leur niveau actuel, qui est particulièrement bas, ce qui réduirait le coût du recours à l’endettement.

Mais raisonner ainsi, c’est supposer le problème déjà réglé alors que sa solution n’est même pas encore esquissée. Or, avant d’atteindre le plein emploi, il y aurait nécessairement une période de transition qui pourrait être relativement longue. Le Royaume-Uni et les Pays-Bas ont mis chacun environ dix ans pour atteindre ce que l’on peut considérer être le plein emploi.

Pendant cette période de transition, les économies mécaniques dues à l’amélioration du marché de l’emploi seraient relativement limitées. Notamment, tant que la diminution du chômage ne sera pas pérenne, les pouvoirs publics pourraient être réticents à réduire rapidement le volume des contrats aidés ainsi que les moyens consacrés au service public de l’emploi. Dans le même temps, le poids des pensions deviendrait de plus en plus important (+ 0,8 point de PIB en 2015).

Durant cette phase, la capacité d’action de l’État et des collectivités territoriales, si les comportements et les règles demeuraient inchangés, resterait limitée. Ceci induirait deux risques. Le premier, c’est que l’État et les collectivités territoriales n’aient pas la capacité de promouvoir les dépenses les plus utiles à la création de richesses et d’emploi. Le second, c’est que l’État et les collectivités territoriales ne parviennent pas à stabiliser leur endettement, ce qui, comme nous le verrons, fragiliserait l’économie.

En définitive, partir du principe que l’on pourrait obtenir rapidement et de manière certaine un taux de chômage faible et que notre niveau moyen de croissance pourrait augmenter fortement est très dangereux. Ce raisonnement entraînerait notre pays dans un cercle vicieux : en présupposant le problème réglé, il aboutit à ne pas le traiter puisqu’il conduit à réduire la capacité de l’économie française à créer plus de richesses et d’emploi.

Impact du chômage sur les dépenses de l’État

et des collectivités territoriales

Deux cas peuvent être distingués.

Dans le cas d’une diminution d’un point du taux de chômage, il est

vraisemblable que le service public de l’emploi et les dispositifs

d’emploi aidé restent largement inchangés. En revanche, il y aurait

un impact positif sur les minima sociaux (Revenu minimum d’insertion

(RMI), Aide personnalisée au logement (APL) et Allocation

spécifique de solidarité (ASS)). À supposer que la réduction du taux

de chômage touche autant les allocataires des minima sociaux que

le reste de la population, une diminution d’un point du taux de

chômage se traduirait par une économie budgétaire d’environ 500

millions d’€. L’économie serait en réalité inférieure, puisque le

nombre de bénéficiaire de la prime pour l’emploi (PPE)

augmenterait.

Dans le cas où le chômage atteindrait durablement le chômage frictionnel,

les perspectives d’économie sont plus importantes. Il serait

possible de réduire significativement la taille des services publics

pour l’emploi et le nombre de contrats aidés dans le secteur non

marchand. Par ailleurs, le nombre de bénéficiaires des minima

sociaux diminuerait drastiquement. Dans une hypothèse très favorable

(division par deux du coût des services publics de l’emploi,

suppression des contrats aidés dans le secteur non marchand et de

l’ASS, division par trois du nombre de bénéficiaires du RMI), l’économie

serait de 10 milliards d’€. La réduction des dépenses

serait donc significative. Toutefois, il convient de noter qu’en 2020,

l’augmentation, à règles inchangées, des pensions de retraite des

fonctionnaires s’élèvera à plus de 20 milliards d’€.

Ces estimations sont évidemment sommaires. Elles ne tiennent pas

compte de l’impact sur les recettes d’une amélioration de la croissance

et de l’emploi, qui serait naturellement très importante, si le

chômage se maintenait durablement à un niveau de plein emploi.

Continuer à recourir à l’endettement ne peut constituer une porte de sortie, car cela fragiliserait les administrations publiques et plus largement l’ensemble de l’économie. Par notre adhésion au Pacte européen de stabilité et de croissance, nous nous sommes interdit un comportement aussi risqué.

Face à l’augmentation prévisible des dépenses des régimes sociaux et aux contraintes pesant sur l’État et les collectivités territoriales, l’endettement pourrait en apparence être considéré comme un choix pertinent. Deux arguments viendraient justifier ce choix : attendre une croissance plus forte et profiter du niveau actuel des taux d’intérêt.

L’endettement comme moyen d’attendre la croissance et le plein emploi

Dans une première analyse, il serait pertinent de poursuivre le recours à l’endettement, tel que les administrations publiques l’ont pratiqué ces vingt-cinq dernières années. Concrètement, les administrations publiques ne modifieraient pas leurs comportements et s’endetteraient chaque année un peu plus, en fonction du niveau de leur déficit. L’endettement permettrait d’attendre un retour à meilleure fortune, c’est-à-dire à une situation de plein emploi durable et de croissance forte. Ce raisonnement est en réalité extrêmement dangereux. Il reviendrait à faire le choix de la vulnérabilité, puisque les administrations publiques et plus largement l’ensemble de l’économie française seraient exposés à un risque croissant sur les taux d’intérêt.

En effet, la poursuite de la dynamique d’endettement actuelle apparaîtrait très rapidement insoutenable aux yeux des prêteurs, ce qui se traduirait par un relèvement brutal du coût de financement des administrations publiques.

Les prêteurs, pour déterminer la prime de risque des administrations publiques, prennent en compte non pas seulement le niveau actuel de l’endettement, mais la situation globale des finances publiques (marges de manoeuvre sur les prélèvements obligatoires, nature des dépenses publiques, qualité de la politique budgétaire) ainsi que plus largement les performances de l’économie dans son ensemble (potentiel de croissance, emploi, capacité d’innovation...).

Il est certain que si un État ne pouvait plus augmenter significativement ses ressources, s’il n’avait pas démontré dans le passé sa capacité à réduire leurs dépenses, et s’il continuait à utiliser l’endettement uniquement pour attendre une amélioration spontanée de la situation économique sans engager les réformes nécessaires, il finirait par perdre la confiance des marchés.

Concrètement, les marchés, faisant le constat que la poursuite d’un tel comportement conduirait à un niveau d’endettement très élevé (cf. le graphique), douteraient de plus en plus des perspectives de croissance futures de l’économie française, ce qui les conduirait à exiger une prime de risque de plus en plus élevée.

Dette financière de l'ensemble des administrations (% PIB)

Atteindre un ratio d’endettement de 400 % : un

scénario impossible

Le niveau d’endettement atteindrait successivement 100 % en 2014,

200 % en 2032, 300 % en 2041 et près de 400 % en 2050 si le

comportement des administrations publiques restait identique à

celui des dernières années. Il convient de noter que les résultats de

ces projections sont proches de ceux publiés par le Comité de politique

économique (CPE) de l’Union européenne.

On pourrait donc croire, à la lecture de ce graphique, que la poursuite

des tendances (chômage à 9 %, déficit moyen de l’État et des

collectivités territoriales de 3 %, manques de financement conformes

aux hypothèses que nous avons mentionnées, absence de marges de

manoeuvre sur les prélèvements...) conduirait à une dette financière

en 2050 représentant plus de quatre fois la production nationale.

Mais c’est un scénario impossible : en réalité, les marchés réagiraient

bien avant que de tels niveaux d’endettement ne soient atteints.

Constatant le caractère insoutenable d’une telle dynamique, ils exigeraient

des primes de risque de plus en plus élevées qui obligeraient

les administrations publiques à changer de comportement.

Il est évidemment impossible de prévoir à partir de quel moment les prêteurs relèveraient la prime de risque des administrations publiques françaises.

Ce qui est certain en revanche, c’est que la poursuite du recours à l’endettement fragiliserait de manière croissante la situation financière des administrations publiques, en la rendant de plus en plus sensible au niveau général des taux d’intérêt.

Or, il est largement possible que ceux-ci remontent dans les prochaines années. Si tel devait être le cas, et si la dynamique d’endettement était maintenue, le risque de perte de maîtrise de la dette et de correction financière serait majeur.

En effet, si sous l’effet de facteurs totalement indépendants des administrations publiques françaises, les taux d’intérêt des meilleures signatures augmentaient dans quelques années, par exemple à partir de 2008, un cercle vicieux pourrait s’enclencher. La hausse des taux dégraderait le solde des administrations publiques, ce qui affecterait la confiance des prêteurs et rendrait d’autant plus probable une augmentation de la prime de risque.

Une simulation simple permet de mesurer cette fragilité : si les taux augmentaient en 2008 de 150 points de base, ce qui est tout à fait possible (par exemple suite à une réorientation des flux mondiaux de capitaux), dès 2010, le solde nécessaire pour stabiliser le ratio d’endettement correspondrait à un niveau d’effort que les administrations publiques n’ont jamais été capables d’atteindre ces vingt-cinq dernières années.

Simulation d'une remontée des taux d’intérêt à partir de 2008

Imaginons qu’en 2008 le coût de financement des administrations

publiques se soit stabilisé à 3,5 % et que les taux d’intérêt remontent

alors brutalement de 150 points de base. Ceci aurait un effet mécanique

sur la situation financière des administrations publiques, en

alourdissant la charge de la dette. Cette augmentation de la charge

de la dette serait toutefois étalée sur plusieurs années, au fur et à

mesure que la dette serait renouvelée.

Ainsi, entre 2008 et 2012, la charge annuelle de la dette augmenterait

de 1,5 point de PIB, soit environ 30 milliards d’€.

En 2012, la charge de la dette s’élèverait à plus de 85 milliards

d’€, contre environ 45 milliards d’€ en 2004. À partir de

cette date, pour stabiliser le ratio d’endettement, les administrations

publiques devraient réaliser un effort colossal : leur solde, hors

charges d’intérêt, devrait atteindre + 2,6 % du PIB, soit un excédent

56 milliards d’€. Et encore, leur effort devrait probablement

être encore supérieur, puisque la montée des taux pénaliserait

l’ensemble de l’économie, ce qui diminuerait les recettes fiscales.

Face à cette situation, les prêteurs dégraderaient sûrement la notation

des administrations publiques françaises et augmenteraient

leur prime de risque. Concrètement, le coût de financement des

administrations publiques augmenterait de nouveau fortement.

200 points de base paraissent envisageables.

Pour les administrations publiques, la situation financière deviendrait

alors critique. La maîtrise de l’endettement, avec une charge

d’intérêt qui atteindrait, en 2016, 7 points de PIB, passerait nécessairement

par des restrictions drastiques dans les budgets des administrations

publiques.

Hypothèses : on postule dans cette simulation que le taux de

chômage se maintient à 9 %, et que l’État et les collectivités territoriales

connaissent un déficit conforme à la moyenne sur les

vingt-cinq dernières années, c’est-à-dire 3 % du PIB.

Cela signifie concrètement que les administrations publiques perdraient la maîtrise de leur situation financière, sauf à procéder à des hausses de prélèvement ou à des baisses de dépenses très importantes. Pour stabiliser la dette en 2010, il faudrait en effet trouver 33 milliards d’€ d’économies ou de recettes supplémentaires, soit l’équivalent du budget de l’emploi actuel ou les deux tiers du produit d’impôt sur le revenu.

Si on ne parvenait pas à stabiliser le ratio d’endettement dès 2010, à partir de cette date, la situation deviendrait très difficile. En 2013, il faudrait trouver plus de 70 milliards d’€ d’économies ou de recettes supplémentaires.

Dans une telle situation, la confiance des prêteurs en la capacité à maîtriser l’endettement public serait probablement affectée. Elle se traduirait probablement par une dégradation de la notation des administrations publiques et un relèvement de leur prime de risque, qui aggraverait d’autant la situation financière.

Cette hausse de la prime de risque des administrations publiques fragiliserait l’ensemble de l’économie. Elle se traduirait en effet par une augmentation des primes de risque des entreprises publiques et même plus largement, au moins partiellement, par une contagion sur les primes de risque des emprunteurs privés.

En raison du renchérissement du coût du capital, l’investissement des entreprises s’en trouverait pénalisé. Le ministère de l’Économie, des Finances et de l’Industrie estime ainsi qu’une augmentation du coût de financement de l’ensemble des acteurs économiques de 1 point conduit, au bout de trois ans, à une diminution de la croissance annuelle de 0,6 point environ, et à une contraction de l’emploi total de 80 000 emplois.

À l’augmentation des frais financiers s’ajouterait donc pour les administrations publiques des perspectives de moindre dynamisme de leurs ressources, et d’augmentation de certaines de leurs dépenses.

L’endettement pour profiter du niveau actuel des taux d’intérêt

Continuer à recourir à l’endettement chaque année pour financer les déficits successifs apparaît donc très dangereux en raison du risque de taux que ce comportement ferait peser sur les administrations publiques, et plus largement sur l’ensemble de l’économie. Face à cette analyse, certains mettent en avant le fait qu’il suffirait de changer radicalement de politique de gestion de la dette publique.

Concrètement, il s’agirait d’allonger la maturité de la dette publique, aujourd’hui de sept ans environ, en s’endettant massivement à très long terme. Ceci mettrait les administrations publiques à l’abri du risque de remontée des taux, et permettrait même de réaliser une bonne opération financière. Les taux à long terme sont aujourd’hui en effet historiquement bas. Ils sont notamment plus bas que les rendements espérés à long terme des actions. À l’extrême, il serait donc possible d’envisager que l’État transforme l’intégralité de sa dette en dette à très long terme et au-delà augmente son endettement pour investir sur les marchés financiers.

Il est clair que l’allongement de la maturité de la dette publique permettrait de réduire la vulnérabilité des administrations publiques à un relèvement des taux à l’avenir. Cette démarche a été initiée par l’Agence France Trésor (AFT), qui a emprunté en 2005 pour la première fois à cinquante ans, pour un montant de près de 9 milliards d’€. Elle s’inscrit dans une stratégie de gestion active de la dette, qui gagnerait sans doute à être amplifiée.

Mais il est illusoire de penser que cette stratégie de gestion de la dette permettrait de régler miraculeusement le déséquilibre de nos finances publiques.

D’abord, il convient de rappeler que les taux à long terme, s’ils sont historiquement bas, restent plus élevés que les taux courts. Ainsi, le taux d’intérêt des obligations à cinquante ans émises par l’AFT en juin 2005 était de 3,77 %.

En outre, si les administrations publiques françaises souhaitaient recourir à l’endettement à très long terme dans des proportions très importantes pour transformer une part significative de leur dette actuelle, voire s’endetter pour investir, la demande des prêteurs pour ce type de produits étant limitée, les taux de ces maturités risqueraient d’augmenter. La prime de risque serait d’ailleurs d’autant plus élevée que les prêteurs pourraient s’interroger sur la pertinence d’un nouveau recours à l’endettement de la part d’administrations publiques dont la situation financière serait d’ores et déjà dégradée.

Il n’est donc pas envisageable de convertir l’ensemble de la dette publique en dette à très long terme. Il n’est pas non plus concevable de réussir à s’endetter massivement à très long terme à un taux suffisamment bas pour que l’écart entre le coût de financement et le rendement des actifs soit à coup sûr favorable.

La France, comme tous les États membres de la zone euro, est partie au Pacte européen de stabilité et de croissance. Ce pacte a fixé deux valeurs de référence : 3 % du PIB pour le déficit des administrations publiques, et 60 % du PIB pour leur endettement. Une économie qui s’écarte durablement de ces références, notamment en termes de déficit, sans présenter de perspectives crédibles de retour rapide dans les limites fixées par le pacte, s’expose à une procédure de sanction.

Le pacte a fait l’objet d’une réforme au début de l’année 2005. Certains ont cru y voir une remise en cause de la portée contraignante des valeurs de référence du pacte. La France pourrait donc à leurs yeux continuer à dépasser les valeurs de référence, comme c’est le cas depuis 2002 pour le déficit et depuis 2003 pour la dette, sans que cela n’ait de conséquence.

En réalité, la réforme du pacte n’a pas eu pour effet de l’assouplir mais de mieux prendre en compte les situations conjoncturelles des économies nationales ainsi que la qualité de la politique budgétaire à moyen terme. La réforme du pacte ne signifie donc en aucun cas qu’un État membre de la zone euro pourrait recourir à l’endettement sans condition. En effet, il est exclu que le recours à l’endettement serve à reporter la réalisation de réformes structurelles. À l’inverse, un écart par rapport aux valeurs de référence peut être accepté s’il traduit la mise en oeuvre de « réformes majeures qui entraînent directement des économies de coûts à long terme – y compris en renforçant le potentiel de croissance – et qui ont donc une incidence positive vérifiable sur la viabilité à long terme des finances publiques (Conclusions de la présidence, Conseil européen de Bruxelles, 22 et 23 mars 2005).

Les enjeux du respect des engagements du pacte sont beaucoup plus larges que les sanctions auxquelles la France s’exposerait si elle dépassait durablement les valeurs de référence et donnait ainsi le sentiment de ne pas suivre un engagement international. Plus fondamentalement, c’est le rôle de la France en Europe qui s’en trouverait affecté.

Si notre pays choisit résolument de donner la priorité à la croissance et à la cohésion sociale, le retour à l’équilibre de nos finances publiques s’impose. Il doit être l’objectif principal de ces cinq prochaines années en matière de finances publiques.

L’endettement fait en effet courir de trop grands risques à notre économie pour que nous ne mettions pas fin à son augmentation permanente. Mais au-delà de ce risque de fragilité, la nouvelle conception de l’action publique qu’implique nécessairement le retour à l’équilibre sera un atout de poids pour renforcer nos perspectives de croissance et d’emploi et notre capacité de solidarité.

Rien ne serait donc plus inexact que de vouloir opposer l’amélioration de la situation des finances publiques et le volontarisme pour la croissance et la solidarité.

Le retour à l’équilibre des finances publiques nécessite sans aucun doute un effort important de l’ensemble des acteurs publics : l’État naturellement, mais aussi la Sécurité sociale et les collectivités territoriales. Mais cet effort n’est pas disproportionné. Il est au contraire tout à fait réaliste si la gestion des finances publiques est profondément réformée.